家族信託とは、一言でいうと、信託の仕組みを利用した家族内の財産管理や承継のことをいいます。平成19年に施行された改正信託法により、それまで利用しにくかった信託が利用しやすくなったことにより注目されています。

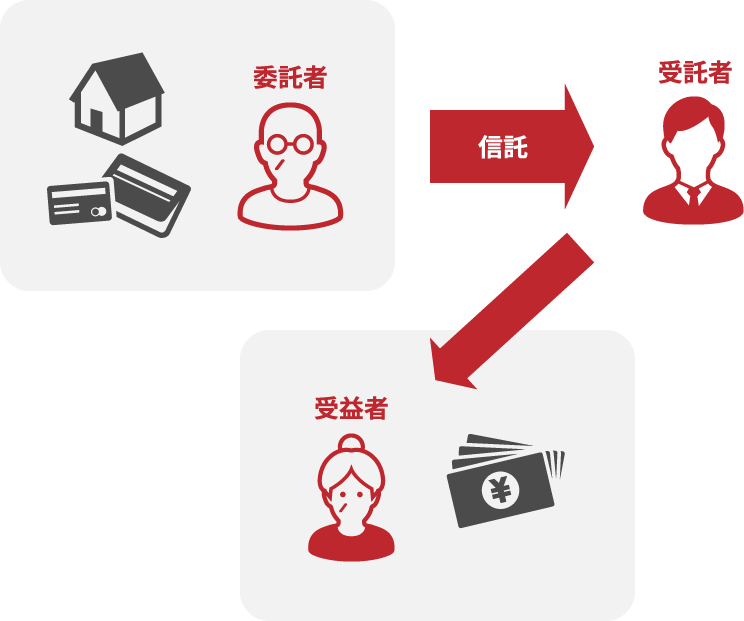

信託とは、読んで字のごとく「信じて託す」という制度で

1.自分(=委託者)の財産(現金・不動産・有価証券等)を

2.信頼できる人(=受託者)に託し

3.特定の人(=受益者)のために

4.予め定めた目的に従って、管理・処分してもらう財産管理・財産承継の手法をいいます。

信託というと、信託銀行がまず思い浮かぶのではないでしょうか。信託銀行のように業務として信託行為をする場合を「商事信託」といい、それ以外を「民事信託」といいます。さらに「民事信託」の中でも、特に家族に託す信託を「家族信託」といいます。

- 1.認知症など本人の判断能力低下への備え

-

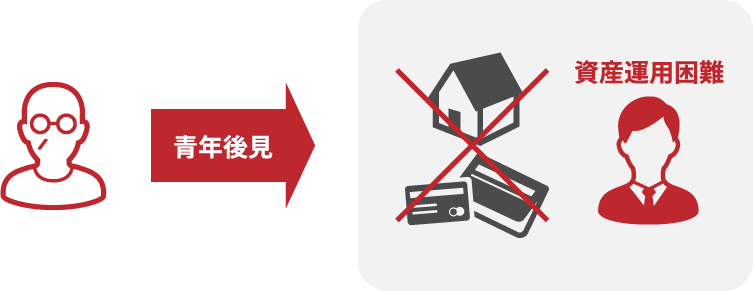

認知症となり判断能力が低下すると、自らの資産を管理できなくなります。この認知症対策としては、任意後見制度が活用されるようになってきました。

任意後見制度は、本人が元気なうちに後見人を選定する制度ですから、判断能力のある時点で、判断能力がなくなったときの財産管理について決めておける制度といえます。

しかし、後見の状態になると、財産は裁判所の監督下に置かれることになり、資産の運用は困難になります。このような不都合を解消するために家族信託が必要とされています。

- 2.通常の相続と異なる財産の承継

-

自分が亡くなり、相続が発生すると、遺言を作成していれば相続人を定めることはできます。ですが、さらにその次の相続人を定めることはできません。

しかし、家族信託によれば、相続人の相続人を定めるのに似たことが可能になります。家族信託では、通常の相続と異なる財産承継を実現させることることができます。

- 1.自らが認知症になったときの対策の場面

- 自分が認知症になった場合でも、資産運用ができるようにしたい

空き家になっている自宅を、認知症になった場合でも、確実に売却できるようにしたい - 2.通常の相続と異なる順序で財産を承継させる場面

- 自分の死亡後、認知症の妻が亡くなった後の承継先も指定したい

自分の死亡後、後妻が亡くなった後は、前妻の子に財産を残したい

自分の死亡後、内縁の妻が亡くなった後は、思ったとおりに財産を残したい - 3.不動産対策の場面

- 不動産を平等に相続させたいが共有は回避したい

空き家を確実に売却したい - 4.福祉の場面

- 親なき後に障害ある子供生活を保障したい

家族信託で何でも解決するかのように謳うサイトもありますが、そのようなことは決してありません。当事務所では、何がその人とって一番なのかを考えて、プランを組みます。したがって、既存の制度をご提案する場合もございます。そして、家族信託による場合も、どのような設計が良いか熟慮しながらご提案します。

- 1.成年後見制度では出来ないことが可能になる

- 成年後見制度は、資産の積極的な活用がしにくいといった側面があります。これが成年後見制度の利用が嫌われる大きな理由です。しかし、家族信託によれば信託の目的の範囲内であれば資産の積極的な活用も可能です。

また、成年後見制度では、本人の判断能力が低下して後見を要する状態にならなければ、成年後見人による財産管理は行えません。しかし、家族信託によれば、事前に資産管理をいつまかせるかも決めることができますから、後見を要する状態でなくてもある程度判断能力が落ちた段階で資産管理をまかせることができます。

また、元気なうちでも、自らが信頼できる人に資産管理をまかせることも可能なので、自分より優秀な子供に元気なうちに資産管理をまかせることもできます。 - 2.遺言では出来ないことが可能になる

- 遺言では、自らの相続人までは定めることができますが、さらに次の相続人までは定めることはできません。しかし、家族信託によれば、最初に指定した受益者(遺言の場合の相続人と考えて下さい)が亡くなった後、次の受益者を定めることが可能なので、ご自身が望む形で財産を承継させることができます。

また、遺言書を作成する場合、遺言書の方式について厳格に定められていますが、家族信託であれば、この厳格な要件に従う必要がありません。 - 3.自分の生存中から死亡後まで、自由・柔軟な設定ができる

- ここまで説明したことからもお分かりいただけると思いますが、家族信託によれば、ご自身に判断能力がある時点で、自分が元気なとき、判断能力が衰えたとき、死亡後、さらにその先と様々な段階における資産管理や資産承継を設定することが可能です。

- 4.倒産隔離機能がある

- 倒産隔離機能とは、信託の大きな機能の一つで、信託財産が委託者の名義ではなく、受託者の名義になることで、委託者の倒産の影響を受けないことをいいます。つまり、一度信託をすれば、それは委託者の財産ではなくなるので、委託者が信託財産とは関係のない部分で多額の債務を負ってしまった場合であっても、原則として信託財産は差押えを受けることはありません。信託における倒産隔離機能は、将来万が一が起きた場合の備えになります。

- 1.成年後見や遺言でないとできないこともある

- 家族信託は財産について管理・処分など必要な行為を行うものであることに対して、成年後見制度は、民法で身上配慮義務を規定して本人の財産管理のみならず、身上監護をも念頭においている点で違いがあります。

家族信託においても、信託契約の中で身上監護に関する規定を定めることも可能ですが、本人の法定代理人である成年後見人でなければ適切な身上監護ができない部分もあります。

また、未成年後見人の指定、子の認知などの身分行為は遺言ではできますが、家族信託ではできません。

このように、成年後見や遺言でないとできないことはあるのですが、成年後見・遺言と家族信託は排斥しあう関係ではなく、相互に補完しあう関係にありますから、それぞれの良い部分を組み合わせて制度設計するのが望ましいといえます。 - 2.受託者を誰にするか難しい場合がある

- 自分の財産を託す受託者は、家族の中でも信頼できる人でなければなりません。もし、このような人がいなければ家族信託は難しくなります。

- 3.委託者の信託制度に対する抵抗感

- 家族信託をすると、委託者の財産は受託者へと移転します。このことから、家族信託について抵抗感を抱く人はいます。 もっとも、当初に信託制度の設計をしっかりとしていれば、この抵抗感を低くさせることは可能です。

- 4.高い節税効果は期待できない

- 家族信託をすることで、節税効果はあまり期待できません。例えば、遺言代用信託による場合、相続税は発生しません。もっとも、信託財産はみなし相続財産とされるので、受益者に対して課税されます。

- 5.遺留分減殺請求の対象となる可能性がある

- 家族信託では自分の死亡後に残った財産の承継者を指定できます。遺贈とは異なることから遺留分減殺の対象になるかという問題があります。現時点でこの問題点について判例は存在しませんが、遺留分減殺請求の対象となる可能性があります。

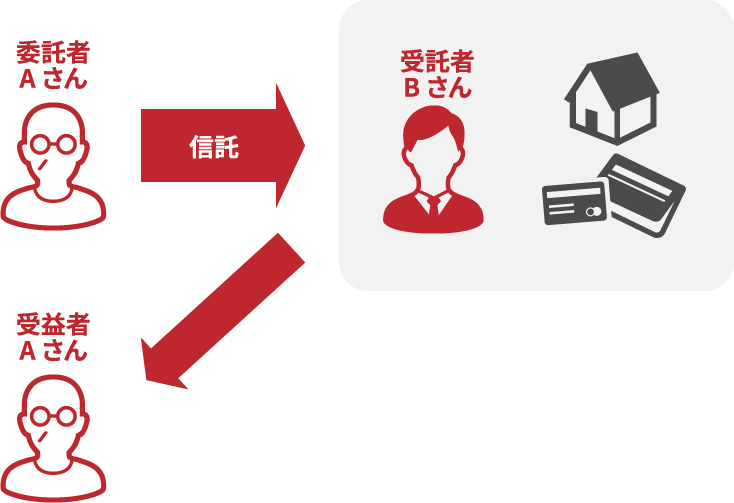

Aさん(78才)は、預貯金や不動産などの資産を有しています。Aさんは、不動産の売買などをして、積極的に資産を運用していきたいと考えています。また、所有する土地に賃貸アパートを建設して相続税対策をしたいとも考えています。

Aさんが元気なうちは問題ありませんが、計画の途中で認知症や脳梗塞になり判断能力が低下した場合に不安があります。認知症になった場合、成年後見制度を利用することにより、息子さんのBさん(48才)が成年後見人に就任し、Aさんの資産を管理するという方法が考えらえます。

しかし、成年後見制度は本人の財産を守るための制度ですから、預貯金があったとしても、その預貯金を利用して収益不動産を購入するというようなことは投機的な側面があるので家庭裁判所が認めるとは考えにくいです。そして、相続税対策は、基本的には相続人となる人達のためになされるもので、本人の利益になる訳ではありませんから、家庭裁判所が認めるとは考えにくいです。

このようなことから、Aさんが認知症になった場合、Aさんの希望は叶えられないことになりそうです。

しかし、Aさんが元気なうちに息子のBさんとの間で、不動産と預貯金について家族信託による契約を結んでおけば、たとえAさんが認知症になったとてしても、当初Aさんが希望していた資産運用や相続税対策はBさんがAさんに代わって行うことができるようになります。

この場合、Aさんが委託者兼受益者、Bさんが受託者ということになります。信託の仕組みの設計方法としては、信託だけによることも可能ですし、成年後見と信託の併用という方法も考えられます。

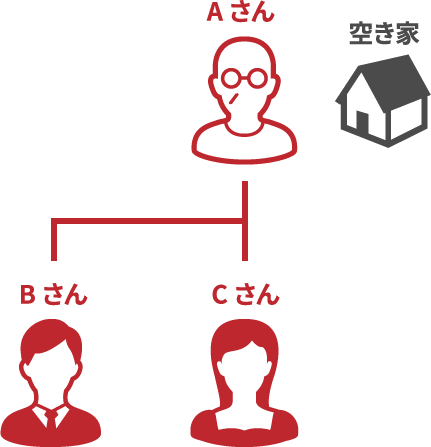

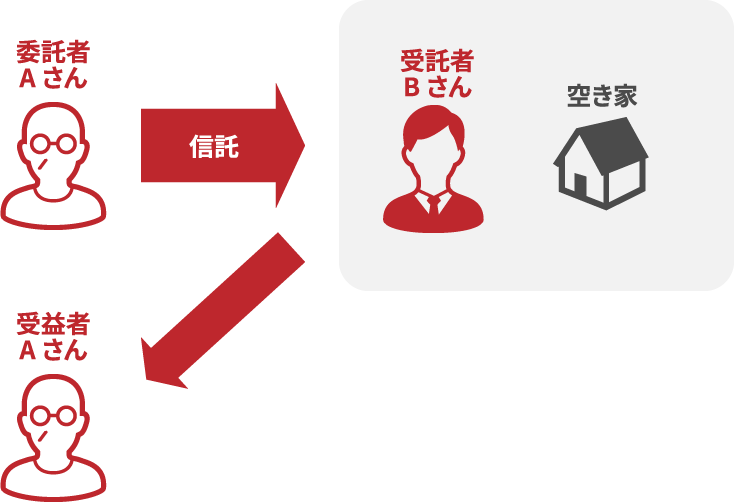

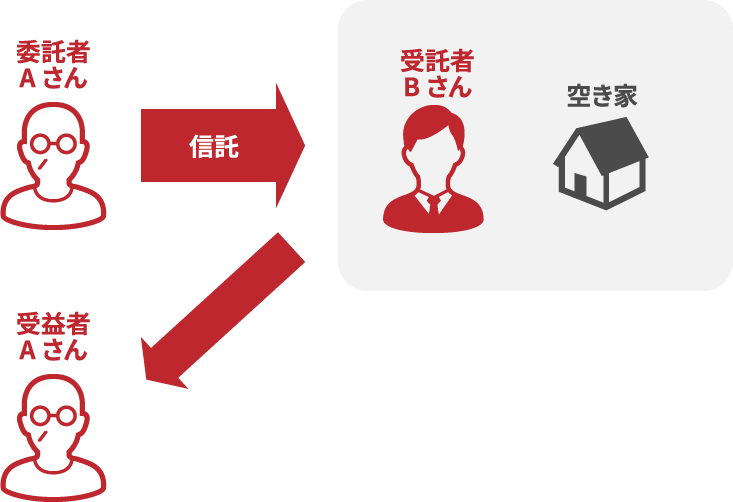

Aさん(75才)は、妻に先立たれ自宅に一人で暮らしていました。子供は、息子のBさん(45才)と娘のCさん(42才)がいます。

その後、Aさんは老人ホームに入居し、空き家となった自宅を売却しようと考えています。ですが、Aさんは、認知症になった場合に不安を感じています。

自宅の買い手が見付かったとしても、その時点でAさんが認知症になり判断能力が衰えていれば、要後見の状態ですから、成年後見人がいなければ自宅の売買契約は締結できません。

もっとも、Aさんの自宅は空き家になったとはいえAさんの居住用不動産ですから、息子のBさんがAさんの成年後見人となったとしても、売却するのには家庭裁判所の許可が必要になります。

ですが、預金が十分にあるような場合、自宅を売る合理的な理由がないとして家庭裁判所の許可が降りない可能性があります。そうすると、Bさんは空き家となった自宅を管理し続けることになり、Aさんの希望は叶えられなくなります。

しかし、Aさんが元気なうちに息子のBさんとの間で家族信託による契約を結んで、自宅の管理処分できる権限をBさんに与えておくと、Aさんが認知症になったとしても、Bさんにより自宅の売却が可能になります。

この場合、Aさんが委託者兼受益者、Bさんが受託者となります。このような場合の信託の仕組みの設計方法としては、家族信託のみ、家族信託と成年後見、家族信託、成年後見に加えて遺言など、Aさんの希望や資産状況等により様々なパターンが考えられます。

このように、ご本人が認知症になった場合、家族信託以外の既存の制度では解決が困難なことがあります。家族信託には、もしものときの保険のような働きがあります。

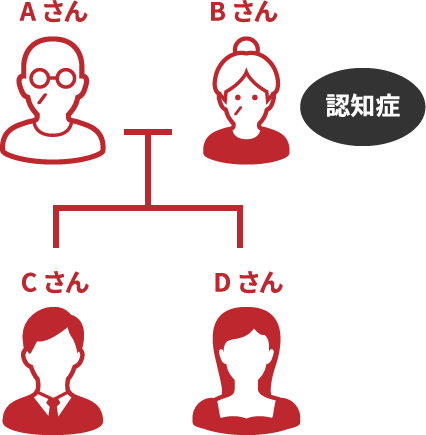

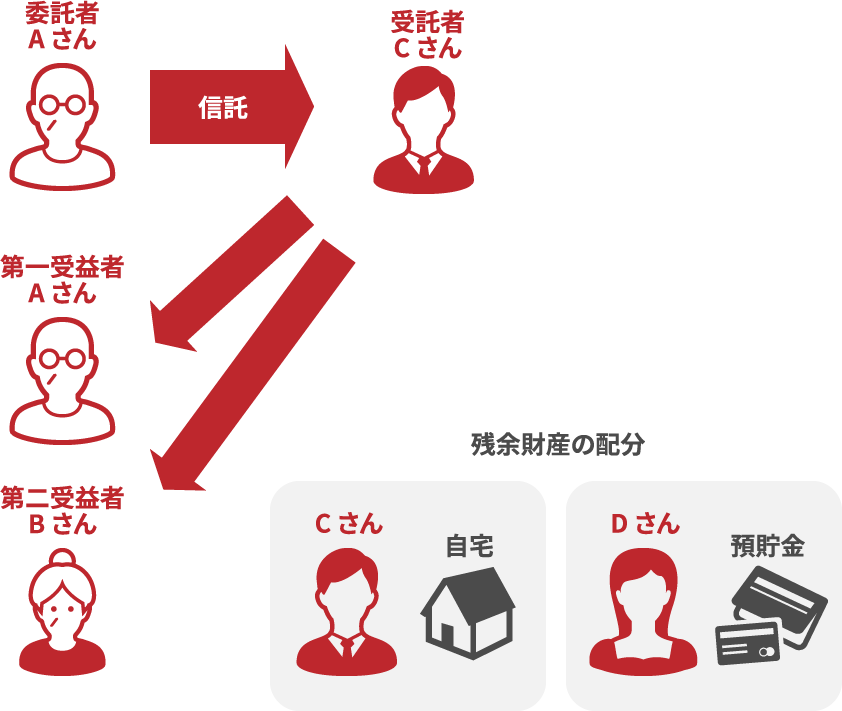

Aさん(70才)には妻のBさん(68才)と息子のCさん(40才)、娘のDさん(35才)がいます。Bさんは認知症になっています。Aさんの資産としては、自宅と預貯金があります。

Aさんは、自分が亡くなった場合Bさんに全財産を相続させたいと考えています。また、その後Bさんが亡くなったら、自宅をCさんに、預貯金をDさんに引き継がせたいと考えています。

しかし、Aさんが遺言を書いて全財産をBさんに相続させたとしても、Bさんは認知症のため遺言を書けるだけの理解力はありません。

そうすると、Bさんが亡くなったときには、CさんとDさんの間で遺産分割協議をすることになり、Aさんの希望どおりの相続ができる保証はまったくありません。

このような場合、家族信託を活用すれば、Aさんの希望を叶えることが可能です。

具体的には、AさんとCさんで家族信託による契約を結びます。

まず、Aさんを委託者兼第一受益者、息子Cさんを受託者とします。

そして、Aさんが亡くなった後の第二受益者を妻Bさんとして、妻Bに渡った遺産の管理と生活・介護・療養に関する費用の給付等をCさんに託します。

Aさん及びBさんが亡くなった時点で信託契約が終了するように定めて、残余財産については、自宅を息子Cさん、預貯金を娘Dさんで配分するように規定します。

Aさんが亡くなった時点で、娘Dさんが遺留分減殺請求をする可能性があれば遺言を作成し、

遺留分減殺請求の順序を

①信託財産以外のすべての財産

②自宅に関する信託受益権

のように定めておきます。これにより、自宅が共有となることが防げます。

このように、家族信託には、遺言では難しい第二次相続人を指定するのと同様なことを行える機能があります。

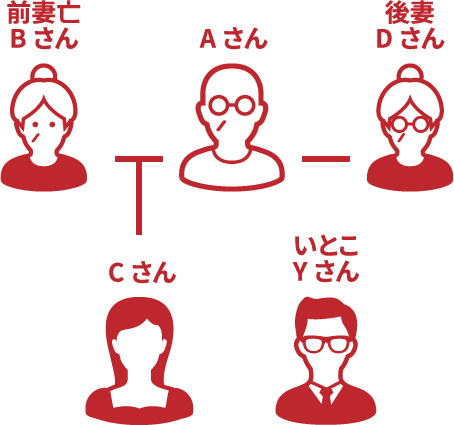

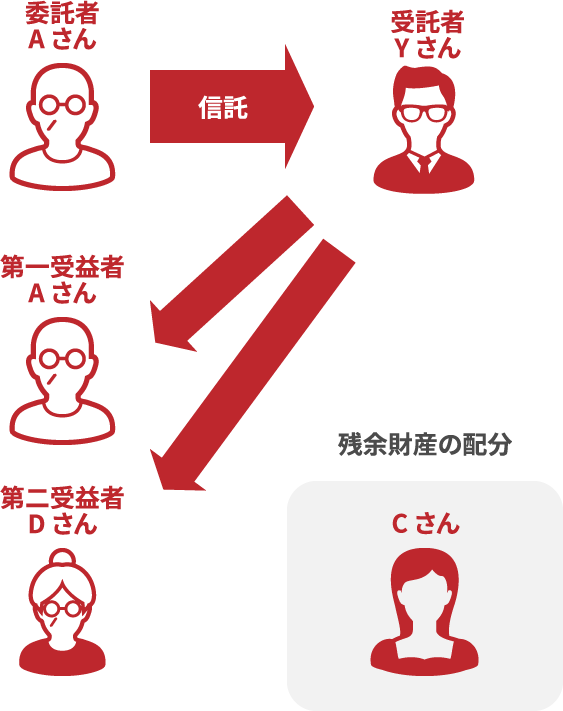

Aさん(70才)は再婚相手である後妻Dさん(65才)と暮らしています。AさんとDさんの間には子供がいませんが、亡くなった前妻Bさんとの間には、娘Cさんがいます。Aさんは、自宅と預貯金を資産として有しています。Aさんには信頼できる親族としていとこのYさんがいます。

Aさんは、自分が亡くなったら全財産を後妻Dさんに相続させたいと思っています。しかし、後妻Dさんが亡くなった後は、Dさんの親族ではなく、娘のCさんに引き継がせたいと考えています。

しかし、後妻Dさんが亡くなった後に娘Cさんに資産を承継させるためには、後妻Dさんが遺言を書く必要があります。仮に書いたとしても、遺言はその後書き換えが可能なので、娘Cさんに承継される保証はまったくありません。

この場合、家族信託を活用すればAさんの希望をかなえられます。具体的にはAさんとYさんで家族信託による契約を結びます。

まず、Aさんを委託者兼第一受益者、Yさんを受託者とします。そして、Aさんが亡くなった後の第二受益者を後妻Dさんとします。これによりAさんが死亡した場合でも、後妻Dさんの生活の場と生活費は確保されます。

そして、Aさん及び後妻Dさんが死亡したとき信託が終了するように定め、残余財産の帰属先を前妻との間の娘Cさんに定めます。

これにより、Aさんの希望が叶えられることになります。この場合でも、Aさんが死亡した時点で娘Cさんが遺留分減殺請求する可能性があるので、遺言等で対策をしておく必要があります。

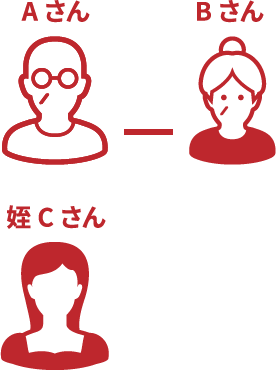

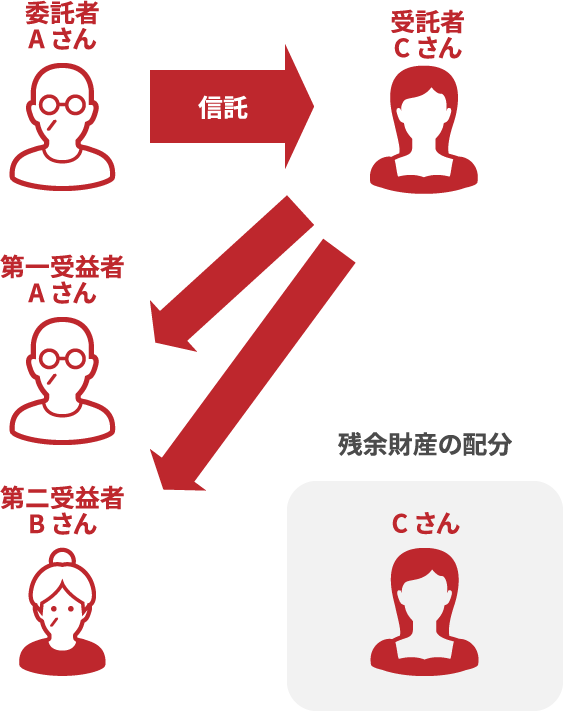

Aさん(65才)は、籍を入れていない内縁の妻B(63才)と二人暮らしです。AさんにもBさんにも子供はいません。Aさんの法定相続人は姪が三人いるだけです。姪の中でもAさんは特にCさんを可愛がっており、CさんもAさん宅によく訪れています。

Aさんは、自分が亡くなったら、全財産を相続権のない内縁の妻Bに譲りたいと考えています。そしてBさんが亡くなったら全財産を姪のCさんに引き継がせたいと考えいます。

この場合、AさんがBさんに全財産を遺贈すると遺言を書いたとしても、その後更にCさんに引き継がれるかはBさん次第です。仮にBさんがCさんに遺贈するという遺言を書いたとしても、遺言は書き換えが可能なので、Cさんに引き継がれる保証はまったくありません。

このような場合、家族信託を活用すればAさんの希望を叶えることができます。具体的には、AさんとCさんとの間で家族信託による契約を結びます。

まず、Aさんが委託者兼第一受益者、Cさんを受託者とします。そして、Aさんが死亡した後の第二受益者をBさんとします。これによりAさんが死亡した場合でも、Bさんのの生活の場と生活費は確保されます。

そして、Aさん及びBさんが死亡したときに信託が終了するように定め、残余財産の帰属先を姪のCさんに定めます。これにより、Aさんの希望がかなえられます。

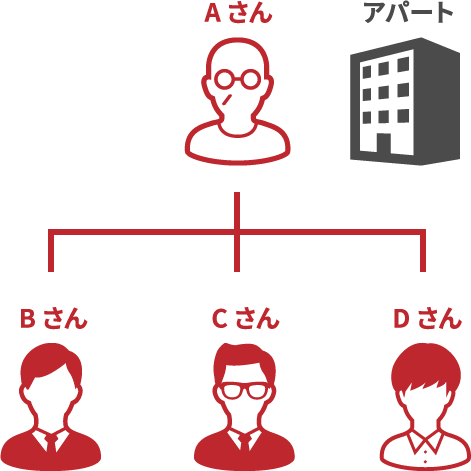

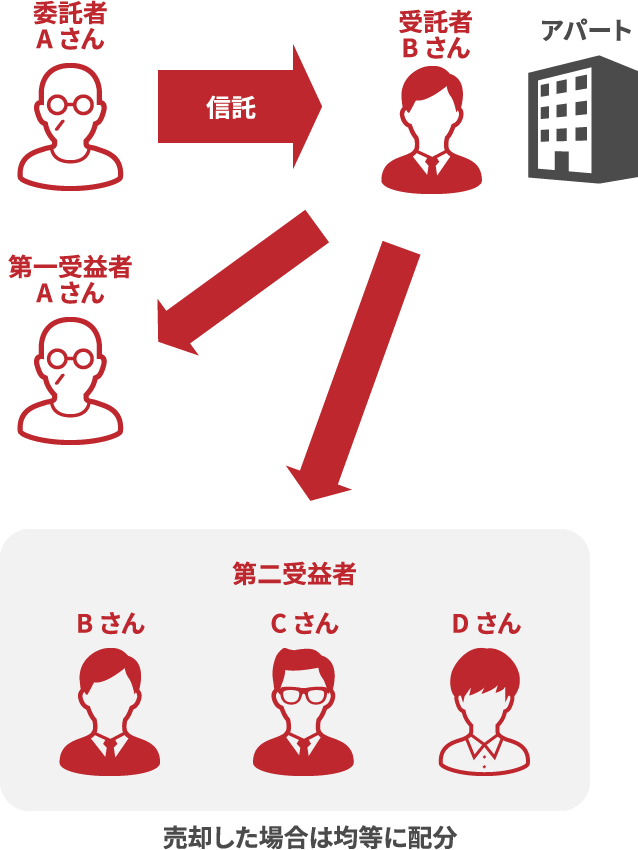

Aさん(72才)は、アパートを一棟を所有しています。Aさんには三人の息子(長男B、次男C、三男D)がいますが、妻には先立たれています。

Aさんとしては、自分が亡くなった場合、息子たちに平等に相続させたいと考えています。一方で、アパートは共有にしたくないとも考えています。

しかし、アパートを子供の誰かに単独で相続させた場合、それに見合うだけの代償資産がありません。アパートは老朽化しており10年以内には取り壊しが予定されています。

このままAさんが何もしなければ、Aさんの死亡後アパートは共有状態となります。そこで、家族信託を活用してAさんの希望に沿うようにすることが考えられます。

まず、AさんとBさんの間で家族信託による契約を結びます。Aさんが委託者兼第一受益者、Bさんが受託者となります。そして、Aさんの死亡後は、B、C、Dが3分の1の割合で受益権を有する第二受益者とします。また、Bさんにはアパートの取り壊しや売却についての権限も与えます。さらに、アパートを売却した場合には、代金はB、C、Dで平等に分配することも定めておきます。

こうすることによって、アパートが共有状態となることは避けられますし、取り壊しや売却についてもBさんに権限がありますので、スムーズにこれらの作業を進めることができます。売却された場合は、平等に配分されますので、結果的にAさんの希望に沿う形になります。

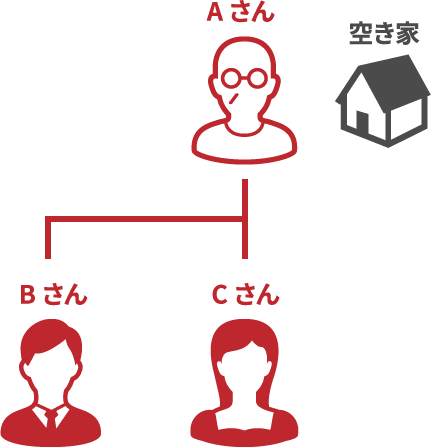

Aさん(75才)は、妻に先立たれ自宅に一人で暮らしていました。子供は、息子のBさん(45才)と娘のCさん(42才)がいます。

その後、Aさんは老人ホームに入居し、空き家となった自宅を売却しようと考えています。ですが、Aさんは、認知症になった場合に不安を感じています。

自宅の買い手が見付かったとしても、その時点でAさんが認知症になり判断能力が衰えていれば、要後見の状態ですから、成年後見人がいなければ自宅の売買契約は締結できません。

もっとも、、Aさんの自宅は空き家になったとはいえAさんの居住用不動産ですから、息子のBさんがAさんの成年後見人となったとしても、売却するのには家庭裁判所の許可が必要になります。

ですが、預金が十分にあるような場合、自宅を売る合理的な理由がないとして家庭裁判所の許可が降りない可能性があります。そうすると、Bさんは空き家となった自宅を管理し続けることになり、Aさんの希望は叶えられなくなります。

しかし、Aさんが元気なうちに息子のBさんとの間で家族信託による契約を結んで、自宅を管理処分できる権限をBさんに与えておくと、Aさんが認知症になったとしても、Bさんにより自宅の売却が可能になります。この場合、Aさんが委託者兼受益者、Bさんが受託者となります。

このような場合の信託の仕組みの設計方法としては、家族信託のみ、家族信託と成年後見、家族信託、成年後見に加えて遺言など、Aさんの希望や資産状況等により様々なパターンが考えられます。

このように、ご本人が認知症になった場合、家族信託以外の既存の制度では解決が困難なことがあります。家族信託には、もしものときの保険のような働きがあります。

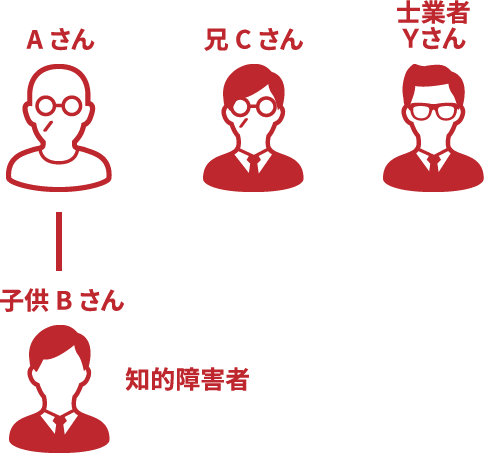

Aさん(40才)は、重度の知的障害を持つ子供Bさん(18才)と二人暮らしです。Aさんは体が弱く自分に万が一のことがあったときのBさんの行末を気にしています。信頼できる親族としては、Aさんの兄Cさんがいます。また、信頼できる士業者Yさんが知り合いにいます。

いわゆる「親なき後問題」とよばれる問題です。「親なき後の問題」は先天的な知的障害や精神障害でも生じうるものですが、交通事故で高次脳機能障害となり重度の後遺障害に該当する場合も生じうるものです。

Aさんのように体が弱くの成年後見人に就任するのが難しいようでしたら、士業者のYさんに、成年後見人に就任しておいてもらうということが考えられます。

その一方で、AさんとCさんとで家族信託による契約を結びます。Aさんを委託者兼第一受益者、Cさんを受託者とします。そして、Aさんが死亡した後は、Bさんを第二受益者としておきます。そして、Aさん死亡後は、受託者であるCさんから後見人であるDさんに、Bさんの生活・療養に必要な額を給付するようにします。

Bさん死亡時に財産が残ったとしても、相続人がいない状態であれば国庫に帰属することになるので、お世話になっている社会福祉法人に寄付することを信託で定めておきます。

このように、「親なき後問題」で、家族信託を活用することが考えられます。もっとも、この問題に関しては、法制度が整備されておらず、とくに身上監護面で大きな問題があるので福祉サービスと連携する必要があります。

「親なき後問題」に関して、家族信託は選択肢の1つとして機能するだけで、家族信託をすればすべて解決するというものではありません。

当事務所では、この問題については総合的に取り組んでいますので、まずはご相談下さい。

病気や認知症等で判断能力を喪失した場合に備えて、誰かに自分の将来を託す方法としては、家族信託以外に任意後見という方法があります。

どちらを選択すればいいかは、その人が置かれた状況によって異なります。また、いずれかを選択するのではなく、両制度を併用するという選択肢もあります。以下では、任意後見について説明していきます。

成年後見には、法定後見と任意後見があります。法定後見は、痴呆症等で判断能力が既に失われたか又は不十分な状態であるため、自分で後見人を選ぶことが困難な場合に、裁判所が後見人を選ぶ制度です。これに対して、任意後見は、保護を必要とする人が、自らの意思で契約によって後見人を選ぶ制度です。

法定後見の場合、必ずしも自分が望む人が後見人となる訳ではないので、自分が信頼できる人に後見人になってもらうには任意後見契約の締結が必要になります。

任意後見契約を締結するためには、任意後見契約に関する法律により、公正証書でしなければなりません。

任意後見人の仕事は、財産管理と介護や生活面の手配になります。財産の管理としては、自宅不動産や預貯金の管理、公共料金の支払い等があります。介護や生活面の手配については、要介護認定の申請や介護サービスとの契約の締結、入院の手続き、老人ホームの入居の手配などがあります。

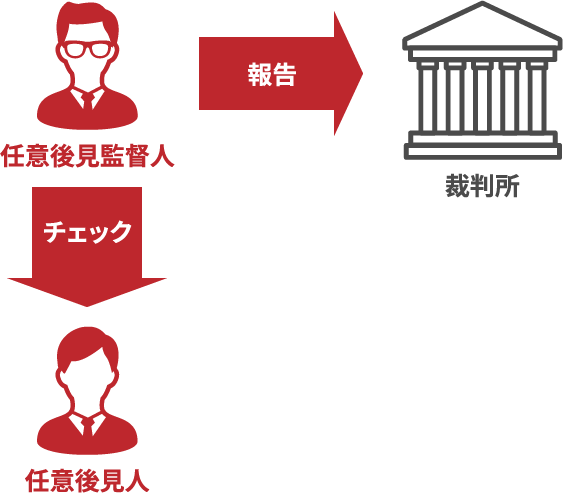

任意後見人の仕事は、本人の判断能力が衰えたときからはじまります。具体的には、本人の親族や任意後見人となることを引受けた人が、裁判所に対して、任意後見をする必要が生じたので、任意後見監督人を選任してほしいと申立てをします。家庭裁判所が任意後見監督人を選任したときから、任意後見人の仕事がはじまります。

任意後見人には任意後見監督人がつくので、任意後見監督人が任意後見の仕事について適正になされているかチェックがありますし、家庭裁判所も、任意後見監督人からの報告を通して、任意後見人の仕事をチェックするようになっています。

任意後見人には任意後見監督人がつくので、任意後見監督人が任意後見の仕事について適正になされているかチェックがありますし、家庭裁判所も、任意後見監督人からの報告を通して、任意後見人の仕事をチェックするようになっています。

- 1.委任契約との併用

-

例えば、自分の判断能力が衰えていなくても体が不自由で様々なことが自分でできないような場合には、任意後見の状態ではないので、任意後見契約では対応できません。この場合は、通常の委任契約となります。このような状態から任意後見の状態までカバーするには、「移行型」という任意後見契約を締結することになります。委任契約と任意後見契約があわされた形の契約です。

- 2.死後事務委任契約との併用

-

また、任意後見契約はあくまで、生きている人のための契約なので、死んだ後の様々な手続きをすることができません。そこで、死後事務委任契約を別途締結したりします。

- 3.家族信託との併用

-

例えば、老人ホームに入居している人が任意後見を受けている状態で、空き家となっている自宅を売却しようとしても、居住用物件であることから家庭裁判所の許可が必要になります。しかし、ある程度預金がある状態であると許可されないおそれがあります。このような事態を回避する方法として家族信託を使うことが考えられます。