- □預金が凍結されたけど、手続きが分からない

- □遺産分割協議書をどのように書いたらいいか分からない

- □遺言を作りたいけど、どこから手をつけていいか分からない

- □相続による名義変更がしたいんだけど

- □法定相続証明制度の手続きを利用したい

当事務所はワンストップサービスを提供しており、各士業事務所と提携しております。

ですから、当事務所を窓口にしていただければ、すべての手続きをワンストップで進めることができます。

事前にご準備されていない場合でも、こちらで聞き取りながら御相談を受けますのでご安心下さい。

具体的に問題となっている書類がある場合は、その書類を持参して頂ければ、その書類をもとにより的確なアドバイスをすることができます。

□自筆証書遺言作成支援

□自筆証書遺言保管サービス

□公正証書遺言起案

□公正証書遺言作成における公証人との折衝

□公正証書遺言における証人の手配

□遺言執行

□相続財産調査

□相続人調査(戸籍収集等)

□遺産分割協議書の作成

□死因贈与契約書の作成

□預貯金の相続(名義変更)手続

□不動産の相続(名義変更)手続(登記申請のみ提携司法書士へ)

□株式の相続(名義変更)手続

□自動車・バイクの相続(名義変更)手続

□小型船舶の相続(名義変更)手続

□任意後見契約の作成

□信託契約書の作成

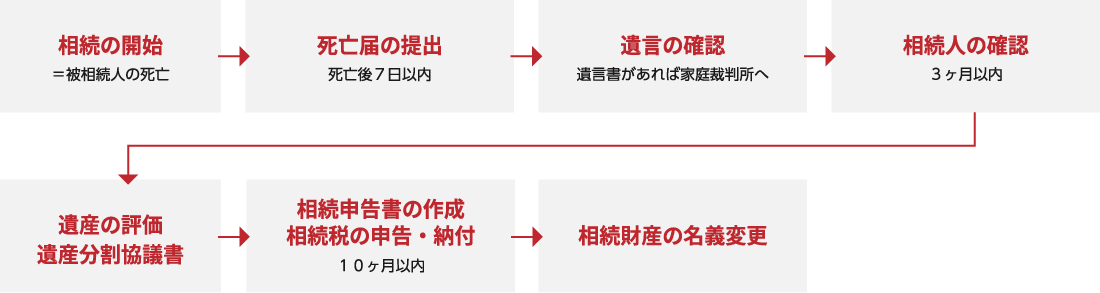

- 7日以内にすべきこと

- ・死亡届の提出

・死体火葬許可申請書の提出 - 1ヶ月以内にすべきこと

- ・世帯主変更届けの提出(14日以内~世帯主であった場合のみ)

・銀行口座の名義変更

・免許証等の返還

・各種名義変更手続き - 3ヶ月以内にすべきこと

- ・生命保険金の請求

・相続放棄手続き - 1年以内にすべきこと

- ・準確定申告(4ヶ月以内)

・遺族年金の受給手続き

※死亡の届出を出すと、金融機関は講座を凍結して払い出しができなくなります。葬儀等の費用が必要な場合は相続人全員で協議合意のうえ、払い出しておくことが必要となります。

□単純承認

□限定承認

□相続放棄

の三つがあります。

※単純承認したものとみなされる場合

- 1.相続開始の事実を知って、相続財産の全部又は一部を処分したとき(ただし、保存行為、短期賃貸借は除く。)

- 2.考慮期間内に限定承認又は相続の放棄をしなかったとき

- 3.相続人が限定承認又は放棄をした後でも、相続財産の全部又は一部を隠匿したときや消費したとき(ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りではない)

また、ある相続人が限定承認し、別の相続人が単純承認するといった場合には、関係が複雑になるため、限定承認は、共同相続人の全員が共同で行わなければならないとされています。(民法923条)

例えば、被相続人が借金をしていて、相続人にどのくらいの持ち出しがあるかわからないときは、とりあえず、限定承認をしておけば、もし、借金が残された財産より多い場合は持ち出しは0になり、残された財産が多い場合は、それが相続人のものとなる。

| 残された財産 | 借金 | 相続人取分 |

| 1000万円 | 1200万円 | 0(持ち出しなし) |

| 1000万円 | 800万円 | 200万円 |

「相続の放棄」とは、被相続人の権利・義務を一切承継しないことで、相続を放棄した場合には、初めから相続人とならなっかたものとみなされます。(民法923条)

相続放棄は、一般的には相続財産に負債が多い場合になされます。登記等で遺産分割協議による放棄により他の相続人が相続出来ることから、これをもって相続放棄と勘違いされることがあります。しかし、相続放棄とは家庭裁判所に届出ることによってなすもののみを指します。

相続放棄で気をつけなければならないのは、熟慮期間と呼ばれるものです。相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」にしなければならないとされています。

この熟慮期間の起算的は、厳密には被相続人の死亡日とは異なりますが、余裕をもって手続きをするためには、被相続人の死亡日から3ヶ月と考えるくらいでいいかと思います。

その相続人を確定するためには戸籍を市町村役場で取得する必要があります。

戸籍は被相続人の出生から死亡まで途切れなく繋がったすべての戸籍(改製原戸籍・除籍)および相続人全員の現在の戸籍が必要になります。

なお、法定相続人の人数や、構成により必要な戸籍の数は変わります。時によっては100通を超える戸籍が必要になるケースもあります。

戸籍取得の手続は、かなり大変な作業になります。

人それぞれにより必要な戸籍の範囲が変わりますので、専門家に依頼することをおすすめします。

- 法定相続人

-

ある人が亡くなって相続が開始した場合、相続人となる者の範囲があらかじめ法定されています。これを法定相続人といいます。

第1順位から第3順位までが法定されています。第1順位は被相続人の子になります。第2順位は被相続人の直系尊属、つまり被相続人の親や祖父母といった人です。第3順位は被相続人の兄弟姉妹です。

そして、配偶者は常に相続人となります。配偶者とは、法律上の婚姻をした相手方のことをいいます。ですから、事実上の婚姻である内縁の場合、相続人とはなりません。 - 法定相続分

- 第1順位の相続の場合

配偶者 2分の1 子 2分の1となります。

子が複数いる場合は、2分の1をさらに均等に配分します。

第2順位の相続の場合

配偶者 3分の2 直系尊属 3分の1となります。

第3順位の相続の場合

配偶者 4分の3 兄弟姉妹 4分の1となります。 - 代襲相続

- 代襲相続とは、本来相続人たるべき者が相続開始以前に死亡し、または排除・相続欠格によって相続権を失ったときに、その者の子がその者に代わって相続することをいいます。

例えば、兄弟姉妹が相続人となる場合に、被相続人の兄がすでに死亡していたような場合、兄の子、つまり被相続人の甥や姪が相続人となります。

- 相続人の欠格事由

- 民法891条は以下のような場合相続欠格者として相続人とならないことを定めています。

故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

これらに該当する者は相続人となりませんが、ある者が欠格者である場合にも代襲原因となりますので、代襲相続人には相続権が発生します。 - 推定相続人の排除

- 欠格が何ら手続きを要せず当然に相続人にならないのと異なり、推定相続人の廃除は、被相続人が生前に自らの意思で推定相続人を相続から排除するものです。

排除の対象となる推定相続人は遺留分を有する者に限られます。つまり、兄弟姉妹が推定相続人の場合は排除の対象とはなりません。このような者を相続から排除するためには、遺言を作成しておけば済むからです。

排除の方法は、生前排除と遺言排除があります。生前排除は家庭裁判所の審判によってなされます。遺言排除は文字通り遺言で行います。

推定相続人の廃除は、推定相続人の相続権を奪い去るものですから、極めて限定的な場合にしか行えません。

具体的には民法922条に定められており、①被相続人を虐待したとき、②被相続人に対して重大な侮蔑を加えたとき、③推定相続人にその他の著しい非行があったとき、とされています。 - 相続放棄

- 相続放棄をした場合、その者は相続人とはなりません。

相続放棄は、一般的には相続財産に負債が多い場合になされます。登記等で遺産分割協議による放棄により他の相続人が相続出来ることから、これをもって相続放棄と勘違いされることがあります。しかし、相続放棄とは家庭裁判所に届出ることによってなすもののみを指します。

相続放棄で気をつけなければならないのは、熟慮期間と呼ばれるものです。相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」にしなければならないとされています。

この熟慮期間の起算的は、厳密には被相続人の死亡日とは異なりますが、余裕をもって手続きをするためには、被相続人の死亡日から3ヶ月と考えるくらいでいいかと思います。

相続放棄の場合、代襲相続は発生しません。

- 遺産の範囲・分割の対象

- 相続の一般的効力として相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を継承します。

一切の権利義務を継承するとは、現金などのプラスの財産はもちろん、借金などのマイナスの財産も相続するということです。

ただ、遺産分割の対象にならない財産もあります。 - 遺産分割の対象となる財産

- ・プラスの財産の例

現金、預貯金、土地、家屋、借地権・借家権、有価証券(株式・債券・投資信託など)金銭債権(例:亡くなった者が貸していたお金)、 損 害賠償請求権(これも債権です)、家財道具、自動車、貴金属、書画骨董、美術品、ゴルフ会員権、特許権、著作権(無体財産権)など。

・マイナスの財産の例

借金、買金掛(商売上の未払金)、住宅ローン、未払月賦、未払税金、未払家賃・地代、葬式費用、未払医療費、保証債務(被相続人が誰か の保証人になっていた場合)など - 遺産分割の対象とはならない財産

- ・一身専属的な権利義務

一身専属的な権利義務とは、被相続人の一身に専属して帰属し、その人だけが権利を享受し義務を履行し得るという性質のものです。

例:雇用契約上の労働債務

→相続人が代わって働く必要がありません。

例:身元保証債務や信用保証債務

→被相続人が誰かの身元引受人になっていても、その義務を相続人が引き受けなければいけないことはありません。

・位牌、墓石等の祭祀財産

家系図など先祖以来の系統を示す系譜、位牌・仏壇などの祭具、墓石やその墓地の所有権などの墳墓(祭祀財産)は、包括承継の対象とは なりません。

これらは、 まず被相続人の指定(遺言など)があればそれに従います。

被相続人の指定がなければ慣習にしたがって祭祀を主宰すべき人が承継し、慣習が明らかでないときは、家庭裁判所が承継すべき人を定めることになります。

・香典、遺骨等

香典は、死者の供養、遺族への見舞いや葬儀費用の負担の軽減のための喪主に対する贈与として解釈されており、香典は相続財産には含ま れません。

また、被相続人の遺骨についても、判例によれば、その祭祀を主宰すべき人に帰属するとされ相続の対象とはなりません。 その他、死亡退職金、生命保険金、遺族給付金も相続財産に含まれません。

そのため、相続財産を計算するためには、「プラスの財産」と「マイナスの財産」を確定させます。

プラスの財産

例:土地や家屋などの不動産、現預金、株式などの有価証券、貸付金、被相続人が個人事業主なら事業にかかわる売掛金等

マイナスの財産

例:住宅ローンやその他の借入金、固定資産税の未払い分、連帯保証人として債務等

※民法上の相続財産ではありませんが、被相続人の死亡によって支払われる生命保険金や死亡退職金といった、相続税の計算上算入しなければならない「みなし相続財産」なども、その有無や金額などを調査する必要があります。

- (1)預貯金

- 預貯金については、基本的には通帳やキャッシュカードの存在する金融機関に出向き確認することになります。通帳に記載された残高が必ずしも現在の残高と一致する訳ではないので、現在の残高を確認する必要があります。

この手続きを行うためには、自分が相続人であることが分かる戸籍謄本、身分証明書、印鑑があれば行なうことができます。

この手続きを行うと、金融機関が被相続人の死亡を知ることになるので、預金が凍結され遺産分割協議が整うまでは預貯金を降ろすことが概ねできなくなります。

預金については、他支店も含めて同じ金融機関に存在するあらゆる口座について調べてもらうことが可能です。

そして、必要に応じて被相続人が死亡した日の残高証明書を発行してもらうことになります。被相続人が死亡した日の残高証明書は相続税の申告で必要になります。また、預貯金について遺産分割協議をする場合、話を円滑に進めるため、この残高証明書を取得して他の相続人に開示したりします。

銀行は平日の日中にしか営業していないことから、仕事の都合で赴くことができない方もいらっしゃると思います。このような場合、当事務所に預貯金の調査をご依頼頂ければ、代理して上記の手続を行うことが可能です。 - (2)不動産

- 土地や家といった不動産については、いわゆる権利証、(正確には登記済証)などで確認することになります。そして、法務局でこられ不動産の登記事項証明書を取得して確認します。

山林など何十筆に渡るような相続財産がある場合は、固定資産評価証明を市町村役場で取得して、現実の登記済証と照合したりして確認します。

このようにして、相続財産の対象である不動産が確定したとして、次に問題になるのがこの不動産の価額です。遺産分割協議をする上では、この価額がいくらになるかは重要になります。

価額の算出方法としては、固定資産評価額、路線価格、実勢価格などがあり、どの算出方法を用いるか法律上の定めはなく、要は協議がまとまるのであれば何でもかまいません。

ただ、固定資産評価額は固定資産評価証明書に予め記載されている客観的な価額ですから、基本的にはこれを基準に算出するのが望ましいと思います。

土地一筆建物一棟といった場合、不動産についての調査は個人でも可能です。

もっとも、対象となる不動産が多いような場合は面倒になるので、当事務支所に調査をご依頼頂ければ煩雑な手続から解消されます。 - (3)株式などの有価証券

- 株式の場合、証券会社において被相続人が有していた株式を確認することになります。この場合も、遺産分割協議を円滑に進めるためには、預貯金同様残高証明書を発行してもらうことが望ましいといえます。

証券会社の銀行同様に平日の日中にしか営業していないことから、仕事の都合で赴くことができない方がいらっしゃると思います。この場合も、当事務所が代理してこれらの手続きをすることが可能です。 - (4)自動車

- 自動車については、まず車検証で、その自動車がどのような状態になっているか確認する必要があります。所有者が被相続人となっている場合には、相続手続きが必要です。しかし、所有権留保やリースによって、ディーラーやリース会社が所有者になっている場合は、原則相続手続は不要です。ただし、ローンを完済している場合は、完全な所有者ですから、この場合は相続手続きが必要になります。

自動車の価額を知るためには、同程度の中古車の価格を参考になります。 - (5)貴金属

- 貴金属については、相続手続きが存在しないことから、遺産分割協議の対象となることはほとんどありません。

貴金属についての価格も市場に出回っている同種同等の物の価格を参考にすることになります。 - (6)生命保険

- 生命保険の場合、証券に受取人とされている方が生命保険金を取得することになります。この生命保険金は相続財産とはなりませんので、遺産分割協議の対象とはなりません。

受取人が指定されていなかった場合、受取人が被相続人であった場合、また相続人と指定されていた場合には、特段の事情のない限り法定相続分にて相続人が受け取ることになりますが、この場合でも相続財産とならないとされています。

もっとも、民法上は相続財産とはなりませんが、相続税法上はみなし相続財産とされ相続税の申告対象となるので、その点に注意が必要です。 - (7)借金

- 借金については、基本的には借用書や返済表、通帳の引き落とし履歴により確認します。

- 1.現物分割

個々の遺産をそのままの形で分割する方法です。

相続人Aは土地、相続人Bは有価証券・預貯金をというものです。 - 2.換価分割

遺産を売却して金銭に換え、それを相続分に応じて分割する方法です。 - 3.代償分割

ある相続人が遺産の全部又は大部分を現物で取得するかわりに他の相続人に対し、相続分に応じて金銭を支払う方法です。 - 4.共有分割

遺産の全部または一部を相続人が共同で所有する方法です。

なお、遺産分割は上記4つのうち1つを選ぶのではなく、組み合わせることもあります。

- 1.遺産分割の方法

- 相続人・相続財産が確定すれば、いよいよ遺産分割協議にすすむことになります。

法定相続分は、遺産分割協議が整わなかった場合の相続財産の配分の仕方を定めたものですから、遺産分割協議が成立するのであれば、どのような分割方法であってもかまいません。

預貯金といった金銭債権は、被相続人の死亡により当然分割されるとするのが判例ですが、現実に預貯金を払い戻そうとすると基本的には遺産分割協議がなされていることが必要になります。

相続財産が預貯金等の場合は、分割しやすいので比較的協議がスムーズに進みます。問題になるのは、相続財産に不動産が含まれる場合です。

分割の方法として以下の四つがあります。- 1.現物分割

個々の遺産をそのままの形で分割する方法です。相続人Aは不動産、相続人Bは預貯金というような形です。 - 2.換価分割

遺産を売却して金銭に換え、それを相続分に応じて分割する方法です。 - 3.代償分割

ある相続人が遺産の全部又は大部分を現物で取得するかわりに他の相続人に対し、相続分に応じて金銭を支払う方法です。 - 4.共有分割

遺産の全部または一部を相続人が共同で所有する方法です。

なお、遺産分割は上記4つのうち1つによるのでなく、組み合わせることも可能です。

現物分割や代償分割によれば、不動産を単独名義で維持することができます。しかし、協議が難航する場合は、代償分割や共有分割に寄らざるを得なくなります。 - 1.現物分割

- 2.遺産分割協議に参加する人

- 遺産分割協議は全員参加が原則です。遺産分割協議に相続人全員が参加していなかった場合、その遺産分割協議は無効となってしまいます。

なお、未成年は遺産分割協議に参加する資格はありませんので通常は親権者である親が代理人となります。しかし、親が同じ相続人であれば利益相反行為となり認められません。 その場合は未成年者については家庭裁判所において特別代理人を選任する必要があります。 - 3.遺産分割協議の内容

- 遺産分割協議の結果、それぞれの相続人の取り分が、民法の定める法定相続分と異なっているような場合や、民法が法定相続人とさだめている人が遺産を相続しないこととなっても、相続人全員が納得しているならば問題ありません。

- 4.遺産分割協議書の作成

- 相続人全員の合意で遺産分割協議が成立すれば、遺産分割協議書を作成します。この後の相続的続きに備えるため、相続確認が署名し実印を押印の上、印鑑証明書を添付します。

特別受益とは、相続人の中に被相続人から特別の利益を受けた者がいる場合に、相続における実質的公平を図るために、相当額の財産について持戻しを行う制度です。

本来なら相続財産でないものを相続財産とみなす制度ですから、特別受益となる場合は限定されています。具体的には、遺贈、または、婚姻・養子縁組のため、生計の資本としての生前贈与であること、この遺贈・生前贈与を受けた者が共同相続人であることが必要になります。

例えば、相続人の中の特定の者だけが被相続人から遺贈を受けていた場合、結婚時に多額の贈与(持参金)を受けていたような場合になります。

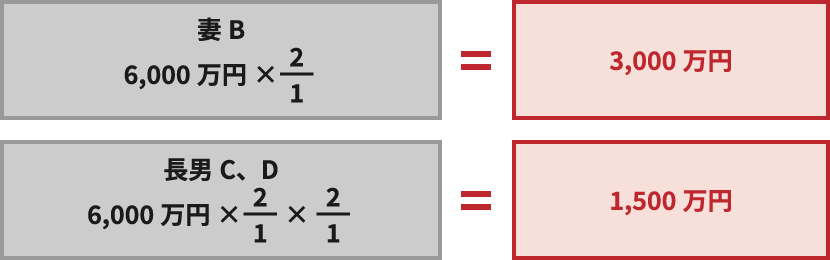

具体例

被相続人Aが5,000万円の財産を残して死亡し、相続人に、妻B、長男C、次男Dがいるというケースで、Aが長男Cに自宅購入資金として1,000万円を生前贈与していた場合、具体的相続分は下記以下のようになります。

この場合の各相続人の具体的相続分は下記のとおりとなります。

※特別受益の額が「一応の相続分」を超過する場合は、その特別受益者は超過分を返還する必要はありません。

この場合、特別受益者は相続分を受け取ることができず、相続分はゼロとなります。

- 遺留分とは

- 遺留分とは、相続人に法律上確保された最低限度の財産のことをいいます。

被相続人の遺言によって遺留分を侵害された場合、遺留分権利者は遺留分侵害額の請求をすることが出来ます。 - 遺留分権利者

- 遺留分権利者は兄弟姉妹以外の相続人です。具体的には、子・直系尊属・配偶者をいいます。子の代襲者、再代襲者も遺留分権利者です。

- 遺留分の割合

-

遺留分権利者の中に子や孫等の直系卑属がいるときは、親等の直系尊属のみが相続人である場合に限って被相続人の財産の3分の1、その他の場合は2分の1となります。

具体的には相続パターン 遺留分の割合 妻(配偶者)のみ 2分の1 妻(配偶者)と子ども 妻に4分の1、子どもに4分の1 父母だけ 父6分の1、母6分の1 - 遺留分侵害請求権

- 被相続人が財産を遺留分権利者以外に贈与又は遺贈し、遺留分に相当する財産を受け取ることができなかった場合、遺留分権利者は、贈与又は遺贈を受けた者に対し、遺留分を侵害されたとして、その侵害額に相当する金銭の支払いを要求することができます。

遺留分侵害額の請求は、遺留分に関する権利を行使する旨の意思表示を相手方にする必要があり内容証明郵便等により意思表示を行う必要があります。

この意思表示は、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年または相続開始の時から10年を経過したときに時効によって消滅します。

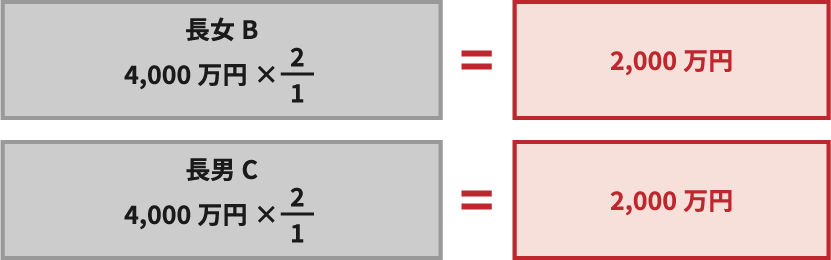

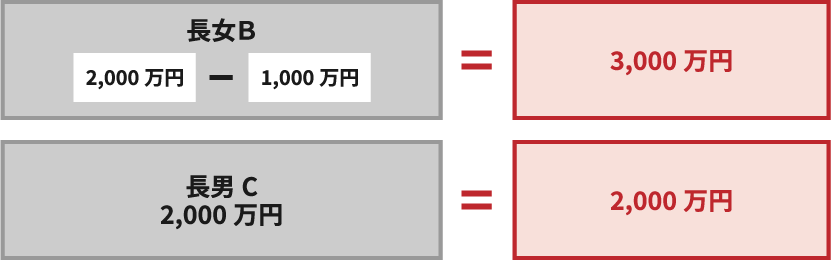

被相続人の事業に関する労務の提供、または財産の給付、被相続人の療養看護その他の方法により被相続人の財産の維持増加について特別の寄与をした場合に、寄与分は認められます(民法904条の2)。

(事例)

被相続人Aが5,000万円の財産を残して死亡、相続人には、長女B、長男Cがいるというケースで、長女Bは、Aの療養看護を10年間行い1,000万円の寄与分があるという場合、各相続人の具体的相続分は以下のようになります。

※寄与分は、遺産分割協議の中でも考慮されますが、遺産分割協議で認められないような場合には、家庭裁判所の調停や審判によって定めることになります。

名義変更には法的に定められた期間はありませんが、なるべく早い時期に行っておきましょう。

長い間そのままにしておくと、次の相続が始まってしまったり、土地の名義を勝手にかえられてしまうといったトラブルに巻き込まれる可能性があります。

1.不動産

不動産の所在地の法務局に、所有権移転の登記申請書その他を提出します。

2.株式証券会社又は株式の発行法人に、株式名義書換請求書、株券、被相続人および相続人の戸籍謄本を提出します。

3.預貯金預入金融機関に、依頼書、遺産分割協議書、被相続人および相続人の戸籍謄本、通帳、相続人全員の印鑑証明書を提出します。

4.自動車

陸運支局に、移転登録申請書、自動車検査証、被相続人および相続人の戸籍謄本、遺産分割協議書を提出します。

5.電話

NTTに、加入等承継・改称届出書、被相続人および相続人の戸籍謄本を提出します。

「遺産分割」は、財産の相場を基準に行います。固定資産評価額が用いられることもよくあります。

他方、相続税の申告に用いる財産の評価額は、国税庁の通達「財産評価基本通達」に従って行います。

| 事案名 | 報酬額(税込) | 備考 |

| 自筆証書遺言 | 44,000円~ | 調査を要するのは+3万以上 |

| 秘密証言遺言 | 88,000円 | 調査を要するのは+3万以上 |

| 公正証書遺言(証人2名分含) | 132,000円~ | 公証役場への支払は別途 |

| 遺言書の起案及び作成指導 | 55,000円~ | 公証役場への支払は別途 |

| 遺産分割協議書の作成 | 55,000円~ | 公証役場への支払は別途 |

| 相続人及び相続財産の調査 | 55,000円~ | 公証役場への支払は別途 |

| 相続手続きトータルサポート | 77,000円~ | 公証役場への支払は別途 |

| 相続分なきことの証明書作成 | 11,000円~ | 公証役場への支払は別途 |